Banka İstatistikleri

Bankalar Hakkında İstatistiki Bilgiler

Bankalar öteden beri ekonomik hayatın vazgeçilmez bir unsurudur. Bu unsuru iyi anlayabilmek, geçmişi, günümüzü ve geleceği iyi bir şekilde yorumlayabilmemizi sağlar. İyi yorumun yapıtaşını ise sayısal veriler oluşturur. Bilimsel yöntemlerle elde edilmiş bu veriler sayesinde bankalar özelinde insan yaşamının geçirdiği değişimler ve dönüşümler en somut biçimde gözlemlenebilir. Dolayısıyla bu bilgilendirici yazıda istatiksel bazda inceleme yapılacak, banka ve şube sayıları incelenecek, bankaların istihdam ile ilgili istatistiklerine bakılacak, bankaların finansal bilgilerine değinilecek ve bankacılık sektöründe kullanılan alternatif hizmet kanallarının dağılımı ele alınacaktır.

Türkiye’deki toplam banka ve şube sayıları

Bir ülkede toplam banka ve şube sayılarının belirlenmesi o ülkenin ekonomik düzeyinin belirlenmesi açısından önem taşır. Özellikle kamu ve özel bankaların dağılımı o ülkenin politik görüşü itibariyle de bilgi verir. Örneğin, sol eğilimli bir ülkede kamu bankaları ağırlıklı olurken liberal politikaları benimseyen sağ eğilimli bir ülkede özel bankalar ağırlıktadır. Türkiye Bankalar Birliğinin Aralık 2020 raporuna göre Türkiye’de 54 adet banka bulunmaktadır. Bunların 34 tanesi mevduat bankası, 14 tanesi kalkınma ve yatırım bankası, 6 tanesi ise katılım bankasıdır. Yayınlanan bu raporda mevduat bankaları ile kalkınma ve yatırım bankaları istatiksel araştırmaya dâhil edilmiştir. Rapora göre mevduat bankalarının 3 tanesi kamu sermayeli, 9 tanesi özel sermayeli, 21 tanesi de yabancı sermayelidir ve 1 tanesi de Tasarruf Mevduatı Sigorta Fonuna devredilmiştir.

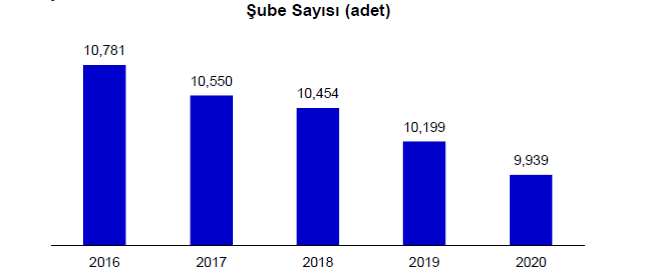

İnternet şubesi, telefon şubesi, bankamatik ve mobil uygulamalar gibi alternatif dağıtım kanallarının artmasıyla beraber, banka şubelerinde bir azalma görülmektedir. Yayınlanan rapora göre 2016 yılında 10.781 şube varken, şube sayısı 2017 yılında 10.550, 2018 yılında 10.454, 2019 yılında 10.199 ve 2020 yılında 9.939 olmuştur. Bu sayılara hem yurt içindeki hem de yurt dışındaki Türk bankaları dâhildir.

Kaynak: TBB, Bankacılık Sisteminde Banka, Çalışan ve Şube Sayıları, Aralık 2020

Türkiye Bankalar Birliği tarafından 2020 Temmuz döneminde yayınlanan ve 2019 yılı verilerini içeren Bankacılık Sisteminin Coğrafi Dağılımı isimli raporda en çok şubeye sahip olan bölge İstanbul olarak belirlenmiştir. Öyle ki toplam banka şubelerinin %27’si İstanbul’da yer almaktadır. İstanbul’u %15 ile Ege Bölgesi ve %12 ile Batı Anadolu bölgesi izlemektedir. En fazla banka şubesinin bulunduğu ilçe ise 424 şube ile Ankara’nın Çankaya ilçesi olmuştur.

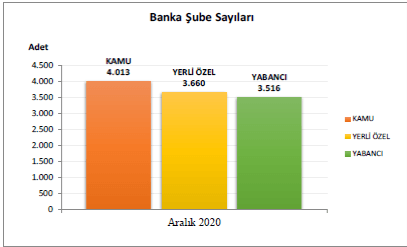

Bankacılık Denetleme ve Düzenleme Kurulu tarafından Aralık 2020 yılında yayınlanan raporda ise katılım bankaları da araştırmaya konu edinilmiştir. Bu raporda toplam şube sayısı Aralık 2020 döneminde 11.189 olarak belirlenmiştir. Bunların 4013 tanesi kamu bankası, 3660 tanesi özel sermayeli yerli banka, 3516 tanesi ise yabancı sermayeli özel bankadır. Kurumun raporu Aralık 2019 raporu ile kıyaslandığında şube sayısının 2019 yılında 11.374 adet, 2018 yılında 11.565 adet, 2017 yılında 11.585 adet, 2016 yılında ise 11.747 adet olduğu görülür.

Kaynak: Bankacılık Denetleme ve Düzenleme Kurulu, Türk Bankacılık Sektörü Temel Göstergeleri Aralık 2020

Banka şubelerinde yaşanan bu azalma istihdam alanında da kendini göstermiştir. Sıradaki bölümde bankalardaki istihdama ilişkin bilgiler incelenecek ve bu doğrultuda kadın-erkek, eğitim durumu ve şube başına düşen çalışan sayısına ilişkin veriler paylaşılacaktır.

Banka çalışanlarına ilişkin istihdam verileri

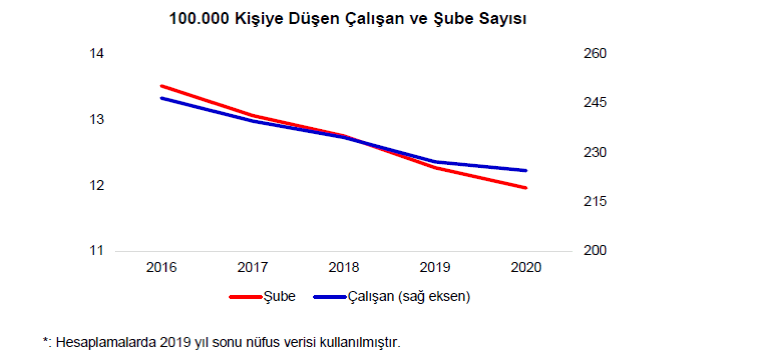

Alternatif dağıtım kanallarının yaygınlaşmasıyla şube sayısında yaşanan azalma istihdam sayısında da kendisini göstermektedir. Bu sebeple bankalar, teknolojilere, yapay zekâya ve otomasyona daha çok yatırım yapmakla beraber çalışan sayılarını azaltmaktadırlar. Örneğin Türkiye Bankalar Birliği tarafından yayınlanan rapora göre, 2020 yılında 100.000 kişiye düşen çalışan sayısı 224 iken, 100.000 kişiye düşen şubesi 12 olmuştur. Bu veriler 2016 yılıyla kıyaslandığında, 2016 yılında 100.000 kişiye 13.5 şube ve 245 çalışan düşmektedir.

Kaynak: TBB, Bankacılık Sisteminde Banka, Çalışan ve Şube Sayıları, Aralık 2020

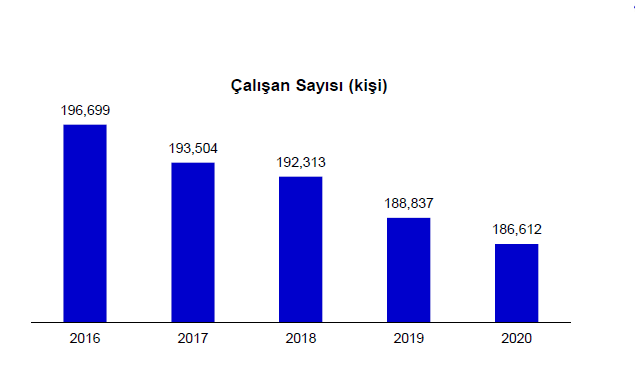

Toplam çalışan sayısı bakımından ise mevduat bankaları ile kalkınma ve yatırım bankalarında istihdam edilen personel sayısı 2020 Aralık ayında 186.612 kişidir. Bu rakamda da sistematik bir azalma görülmektedir. Öyle ki 2016 yılında çalışan sayısı 196.699, 2017 yılında 193.504, 2018 yılında 192.313, 2019 yılında 188.837 ve 2020 yılında 186.612 olmuştur. Yani 2019 Aralık ayına göre %1,2 azalma gerçekleşmiştir. 2020 yılının Aralık ayında istihdam edilen 186.612 personelin 181.488’i mevduat bankalarında istihdam edilirken, geri kalan 5.124 personel kalkınma ve yatırım bankalarında istihdam edilmektedir.

Kaynak: TBB, Bankacılık Sisteminde Banka, Çalışan ve Şube Sayıları, Aralık 2020

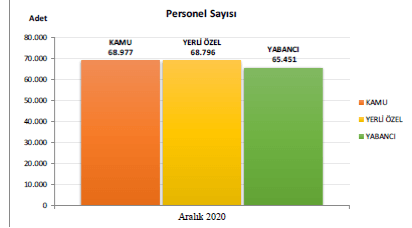

Bankacılık Denetleme ve Düzenleme Kurulu tarafından Aralık 2020 yılında yayınlanan raporda katılım bankaları da hesaplamaya dâhil edildiğinden Türkiye’de faaliyet gösteren bankalarda toplam çalışan sayısı 203.224 kişi olarak belirlenmiştir. Bu personellerin 68.977 tanesi kamu bankalarında, 68.796 tanesi özel sermayeli yerli bankalarda, 65.451 tanesi ise yabancı sermayeli bankalarda istihdam edilmektedir. Kurumun raporu Aralık 2019-2016 arası düzenlenen raporlar ile kıyaslandığında düşüş gözlemlenmektedir. Kıyaslama yapıldığında, istihdam edilen personel sayısının 2019 yılında 204.626, 2018 yılında 207.716, 2017 yılında 208.280, 2016 yılında ise 210.910 olduğu görülür.

Kaynak: Bankacılık Denetleme ve Düzenleme Kurulu, Türk Bankacılık Sektörü Temel Göstergeleri Aralık 2020

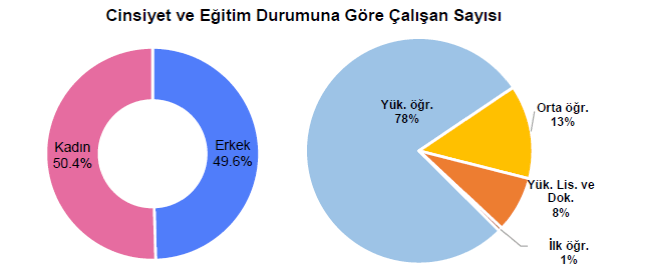

Türkiye Bankalar Birliği tarafından 2020 Aralık için yayınlanan raporda kadın çalışanların oranı %50,4, erkek çalışanların oranı ise %49,6 olarak bulunmuştur. Yani bankacılık sektörü açısından bakıldığında, orta seviyelerde kadın-erkek oranında eşitliğin hemen hemen korunduğu görünmektedir. Bu da cinsiyet ayrımcılığının orta kademelerde pek yaşanmadığının ve fırsat eşitliğinin sağlandığının güçlü bir göstergesi olarak karşımıza çıkıyor. Ancak üst düzey yöneticilere bakıldığında durum kadınlar aleyhine değişiyor. İstihdam edilen bu personellerin %1’i ilköğretim derecesine, %13’ü lise derecesine, %78’i lisans derecesine, %8’i ise lisansüstü dereceye sahiptir.

Kaynak: TBB, Bankacılık Sisteminde Banka, Çalışan ve Şube Sayıları, Aralık 2020

Bankaların pazar payları

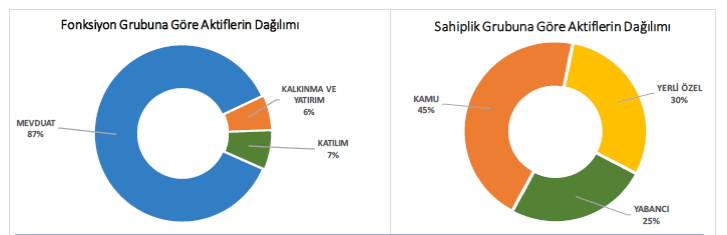

Bankacılık Düzenleme ve Denetleme Kurumunun Aralık 2020 raporuna göre Türk bankacılık sektörünün aktif büyüklüğü 6,1 trilyon TL’dir. Rapora göre bu rakam 2019 Aralık ayıyla kıyaslandığında %36’lık bir artış mevcuttur. Bankaların toplam aktifleri bakımından kamu bankalarının ağırlığı %45, özel sermayeli yerli bankaların ağırlığı %30 ve yabancı sermayeli bankaların ağırlığı %25 olmuştur. Bu oranlar içerisinde mevduat bankaları %87’lik, kalkınma ve yatırım bankaları %6’lık ve katılım bankaları %7’lik bir yer tutar.

Kaynak: Bankacılık Denetleme ve Düzenleme Kurulu, Türk Bankacılık Sektörü Temel Göstergeleri Aralık 2020

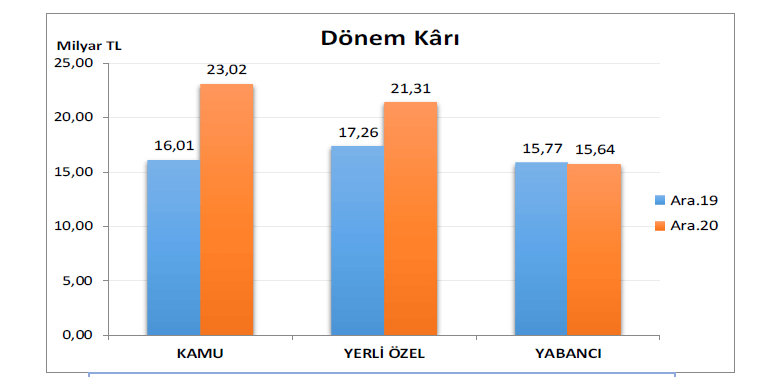

Dönem kârı açısından bakıldığında kamu bankaları 2019 yılında 16.01 milyar TL kâr elde etmişken 2020 yılında 23.02 milyar TL kâr elde etmiştir. Öte yandan, yerli sermayeli özel bankalar 2019 yılında 17,26 milyar TL kâr elde etmişken 2020 yılında 21,31 milyar TL kâr elde etmiştir. Yabancı sermayeli özel bankalar ise 2019 yılında 15,77 milyar TL kâr elde etmişken 2020 yılında 15,64 milyar TL kâr elde etmiştir. Yani önceki yıla kıyasla kamu bankaları ile yerli sermayeli özel bankalar kârlarını arttırırken yabancı sermayeli bankaların kâr miktarında düşüş gözlemlenmiştir.

Kaynak: Bankacılık Denetleme ve Düzenleme Kurulu, Türk Bankacılık Sektörü Temel Göstergeleri Aralık 2020

Türkiye Bankalar Birliği tarafından yayınlanan aktif büyüklüklerine göre bankalar sıralaması isimli 2020 Eylül raporunda şöyle bir sıralama göze çarpmaktadır:

30.09.2020 Tarihli Aktif Büyüklüklerine Göre Banka Sıralaması

| 30.09.2020 Tarihli Aktif Büyüklüklerine Göre Banka Sıralaması | |||||||||||

| (Milyon TL) | |||||||||||

| Banka | Kuruluş Yılı | Toplam Aktifler | Toplam Krediler* | Toplam Mevduat | Toplam Özkaynaklar | Ödenmiş Sermaye | Net Dönem Kar/Zararı | Bilanço Dışı Hesaplar | Şube Sayısı | Çalışan Sayısı | |

|

|

|

|

|

|

|

|

|

| ||

1 | Türkiye Cumhuriyeti Ziraat Bankası A.Ş. | 1863 | 923.689 | 603.518 | 644.667 | 84.678 | 13.100 | 6.089 | 2.908.707 | 1.758 | 24.350 |

2 | Türkiye Halk Bankası A.Ş. | 1938 | 663.675 | 453.924 | 440.615 | 41.674 | 2.474 | 2.090 | 2.270.223 | 1.011 | 19.042 |

3 | Türkiye Vakıflar Bankası T.A.O. | 1954 | 638.070 | 427.133 | 394.206 | 44.186 | 3.906 | 4.341 | 7.813.920 | 938 | 16.714 |

4 | Türkiye İş Bankası A.Ş. | 1924 | 597.186 | 364.288 | 372.456 | 64.747 | 4.500 | 5.184 | 1.759.046 | 1.241 | 23.581 |

5 | Türkiye Garanti Bankası A.Ş. | 1946 | 479.714 | 314.396 | 308.814 | 60.441 | 4.200 | 5.127 | 2.550.152 | 902 | 18.612 |

6 | Yapı ve Kredi Bankası A.Ş. | 1944 | 468.592 | 293.958 | 264.073 | 46.720 | 8.447 | 4.314 | 1.385.120 | 845 | 16.397 |

7 | Akbank T.A.Ş. | 1948 | 453.589 | 250.478 | 269.214 | 58.973 | 5.200 | 4.419 | 2.123.652 | 719 | 12.547 |

8 | QNB Finansbank A.Ş. | 1987 | 229.558 | 146.612 | 134.547 | 17.719 | 3.350 | 1.836 | 1.630.137 | 515 | 11.643 |

9 | Türk Eximbank | 1987 | 208.455 | 181.215 | 0 | 10.287 | 7.160 | 1.157 | 397.057 | 20 | 740 |

10 | Denizbank A.Ş. | 1997 | 199.628 | 132.791 | 117.642 | 22.377 | 5.696 | 1.618 | 1.183.460 | 707 | 12.193 |

11 | Türk Ekonomi Bankası A.Ş. | 1927 | 134.466 | 80.280 | 91.254 | 11.229 | 2.204 | 1.152 | 384.213 | 471 | 8.845 |

12 | ING Bank A.Ş. | 1984 | 61.673 | 42.013 | 39.981 | 9.062 | 3.486 | 739 | 333.397 | 205 | 3.590 |

13 | Türkiye Sınai Kalkınma Bankası A.Ş. | 1950 | 52.435 | 39.730 | 0 | 5.669 | 2.800 | 526 | 848.038 | 2 | 377 |

14 | HSBC Bank A.Ş. | 1990 | 49.289 | 27.404 | 31.840 | 3.320 | 652 | 255 | 349.461 | 77 | 1.970 |

15 | İller Bankası A.Ş. | 1933 | 44.252 | 29.686 | 0 | 22.751 | 18.707 | 1.574 | 29.241 | 19 | 2.390 |

16 | Odea Bank A.Ş. | 2011 | 40.252 | 21.024 | 25.215 | 3.343 | 3.289 | 103 | 230.852 | 48 | 1.113 |

17 | Şekerbank T.A.Ş. | 1953 | 36.387 | 24.972 | 29.491 | 2.117 | 1.158 | 13 | 876.700 | 238 | 3.169 |

18 | Alternatifbank A.Ş. | 1991 | 34.203 | 22.003 | 18.788 | 2.316 | 2.038 | 88 | 126.341 | 49 | 869 |

19 | Anadolubank A.Ş. | 1996 | 26.751 | 15.664 | 17.806 | 3.071 | 600 | 319 | 179.035 | 113 | 1.622 |

20 | Fibabanka A.Ş. | 1984 | 26.448 | 18.300 | 16.063 | 1.815 | 941 | 179 | 289.876 | 58 | 1.663 |

21 | İstanbul Takas ve Saklama Bankası A.Ş. | 1995 | 24.887 | 171 | 0 | 2.382 | 600 | 359 | 4.594.030 | 1 | 290 |

22 | Türkiye Kalkınma ve Yatırım Bankası A.Ş. | 1975 | 24.866 | 19.589 | 0 | 2.669 | 850 | 336 | 53.378 | 1 | 298 |

23 | ICBC Turkey Bank A.Ş. | 1986 | 24.113 | 10.430 | 11.999 | 1.321 | 860 | 70 | 120.810 | 39 | 739 |

24 | Burgan Bank A.Ş. | 1991 | 23.987 | 17.030 | 14.647 | 1.947 | 1.535 | 10 | 159.401 | 33 | 965 |

25 | Aktif Yatırım Bankası A.Ş. | 1998 | 20.204 | 10.610 | 0 | 2.295 | 1.194 | 393 | 116.475 | 12 | 752 |

26 | Citibank A.Ş. | 1981 | 17.605 | 5.992 | 13.282 | 2.995 | 34 | 495 | 41.320 | 3 | 375 |

27 | Intesa Sanpaolo S.p.A. | 2013 | 15.159 | 12.928 | 7.442 | 1.730 | 677 | 133 | 327 | 1 | 31 |

28 | MUFG Bank Turkey A.Ş. | 2012 | 14.205 | 9.250 | 5.413 | 1.124 | 528 | 95 | 10.669 | 1 | 81 |

29 | Arap Türk Bankası A.Ş. | 1977 | 5.980 | 1.846 | 3.245 | 1.121 | 440 | 73 | 5.557 | 7 | 280 |

30 | Deutsche Bank A.Ş. | 1988 | 4.674 | 1.952 | 1.925 | 775 | 135 | 41 | 22.052 | 1 | 110 |

31 | Nurol Yatırım Bankası A.Ş. | 1998 | 4.256 | 2.849 | 0 | 587 | 360 | 94 | 13.173 | 1 | 68 |

32 | Birleşik Fon Bankası A.Ş. | 1958 | 4.055 | 2.410 | 219 | 505 | 461 | -69 | 3.368 | 1 | 217 |

33 | Turkland Bank A.Ş. | 1991 | 2.942 | 1.998 | 2.170 | 527 | 1.000 | 66 | 13.372 | 17 | 347 |

34 | JPMorgan Chase Bank N.A. | 1984 | 2.598 | 0 | 1.916 | 626 | 100 | 44 | 2.135 | 1 | 54 |

35 | Pasha Yatırım Bankası A.Ş. | 1987 | 2.216 | 1.415 | 0 | 553 | 500 | 22 | 4.021 | 1 | 59 |

36 | Bank of China Turkey A.Ş. | 2017 | 2.088 | 583 | 297 | 1.562 | 1.051 | 88 | 2.067 | 1 | 43 |

37 | Rabobank A.Ş. | 2013 | 1.733 | 683 | 1 | 1.074 | 684 | 59 | 1.571 | 1 | 31 |

38 | Turkish Bank A.Ş. | 1981 | 1.230 | 816 | 863 | 214 | 175 | 0 | 18.624 | 8 | 166 |

39 | Bank Mellat | 1984 | 1.194 | 107 | 689 | 485 | 200 | 27 | 2.875 | 3 | 46 |

40 | BankPozitif Kredi ve Kalkınma Bankası A.Ş. | 1998 | 988 | 782 | 0 | 281 | 337 | -25 | 9.591 | 1 | 51 |

41 | Merrill Lynch Yatırım Bank A.Ş. | 1992 | 626 | 0 | 0 | 564 | 50 | 54 | 332 | 1 | 37 |

42 | GSD Yatırım Bankası A.Ş. | 1998 | 389 | 360 | 0 | 290 | 240 | 32 | 13.834 | 2 | 36 |

43 | Habib Bank Limited | 1982 | 251 | 103 | 114 | 83 | 30 | 5 | 376 | 1 | 20 |

44 | Diler Yatırım Bankası A.Ş. | 1998 | 186 | 77 | 0 | 163 | 60 | 7 | 313 | 1 | 19 |

45 | Golden Global Yatırım Bankası A.Ş. | 2019 | 168 | 39 | 0 | 158 | 150 | 13 | 569 | 1 | 20 |

46 | Standard Chartered Yatırım Bankası Türk A.Ş. | 1990 | 127 | 0 | 0 | 114 | 40 | 15 | 0 | 1 | 30 |

47 | Société Générale (SA) | 1989 | 109 | 0 | 0 | 58 | 135 | -7 | 196 | 1 | 37 |

48 | Adabank A.Ş. | 1984 | 59 | 0 | 0 | 56 | 80 | -1 | 2 | 1 | 25 |

| Toplam |

| 5.569.207 | 3.591.413 | 3.280.896 | 542.757 | 106.414 | 43.553 | 32.879.068 | 10.079 | 186.654 | |

* Toplam Krediler = 'Varlıklar' tablosundaki 'İtfa Edilmiş Maliyeti ile Ölçülen Finansal Varlıklar (net)' başlığı altında yer alan 'Krediler' rakamı kullanılmıştır.

Kaynak: Türkiye Bankalar Birliği, Aktif Büyüklüklerine Göre Bankalar Sıralaması, 2020 Eylül

Hizmet verilen kanalların ağırlığı

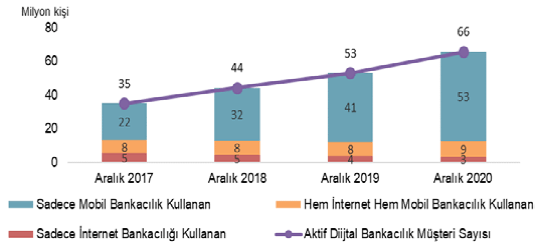

Mobil cihazlar ile internetin gelişmesiyle beraber insanlar bankacılık işlemlerini alternatif dağıtım kanalları üzerinden yapma eğilimlerini arttırmışlardır. Koronavirüsün ortaya çıkması ve eve kapanmaların başlaması sonucunda ise daha çok insan bu kanallara yönelmiştir. Türkiye Bankalar Birliğinin Dijital, İnternet ve Mobil Bankacılık İstatistikleri isimli Mart 2020 tarihli raporuna göre aktif dijital bankacılık müşteri sayısı 56 milyon 324 kişi olmuştur. Bu müşterilerin 4 milyonu sadece internet bankacılığı kullanmış, 44 milyon kişisi sadece mobil bankacılığı kullanmış ve 8 milyon 412 bin kişisi ise her ikisini de kullanmıştır.

Bu sayıda pandemi ile beraber bir artış yaşanmıştır. Buna göre, aktif dijital bankacılık müşteri sayısı 65 milyon 67 bin kişi olmuş, bu müşterilerin 3 milyon 177 bin kişisi sadece internet bankacılığı kullanmış, 53 milyon 234 bin kişisi sadece mobil bankacılığı kullanmış ve 9 milyon 267 bin kişisi ise her ikisini de kullanmıştır.

Kaynak: TBB, Dijital, İnternet ve Mobil Bankacılık İstatistikleri, Aralık 2020

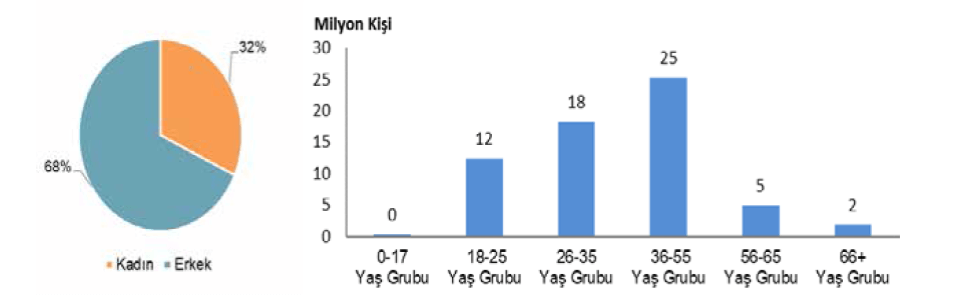

Cinsiyet ve yaş gruplarına göre bir ayrım yapıldığında ise şöyle bir tablo göze çarpmaktadır.

Kaynak: TBB, Dijital, İnternet ve Mobil Bankacılık İstatistikleri, Aralık 2020

Paylaş:

Son Yazılar

Anlaşılan Çalışan Katkı Sunar, Karar ...

İnsan Kaynakları politikalarında, liderlik gelişim programlarında ve iç ile ...

İş Dünyasını Ne Bekliyor? Stratejik ...

Dijitalleşme, artık sadece teknolojik bir trend olmaktan çıkıp, iş dünyasın ...