Dijital Bankacılıkta Devrim

Avrupa Merkez Bankası'nın dijital para birimini piyasaya sürmeyi düşünmesi ve FinTech şirketlerinin yükselişi ile teknolojinin finans dünyasının vazgeçilmezi olduğunu hissediyoruz ve bankaların son dönemde sadece şube olmaktan çıkıp cebimize evrildiğini gördükçe teknolojinin finans dünyasındaki yeni anlamı bir his olmaktan çıkıp somut bir gerçeğe dönüşüyor.

Önümüzdeki yıllarda dijitalleşme ve beraberinde getirdiği yeni iş modelleri ile finans dünyası daha da değişmeye ve gelişmeyi sürdürüyor . Söz konusu bu dijitalleşmeye ayak uyduranlar elbette sadece FinTech'ler değil, yerleşik bankalar da yeni çağa ayak uyduruyor ve finans dünyasındaki konumlarını dijital bankacılık sistemiyle koruyorlar.

Hızlı, kolay ve sorunsuz. Bunlar dijital bankacılığı tanımlayan kelimeler. Daha spesifik olmak gerekirse dijital bankacılığı yalnızca fiziksel olarak bir banka şubesinin içindeyken müşterilere sunulan tüm geleneksel bankacılık faaliyetlerinin ve programlarının dijitalleştirilmesi olarak tanımlayabiliriz. Bu hizmetler artık bir müşteriye bilgisayarında, akıllı telefonunda veya tabletinde sunuluyor ve bunun bankacılık tesisini her zaman yanlarında taşımaktan bir farkı yok. Peki bu dijitalleşme adına finans sektörünün ilk adımı mı? Tabii ki değil. Bankacılık sektörü, 1990'lı yıllarda internetin erişilebilir hale gelmesiyle elektronik bankacılık için ilk adımları atmaya başlıyor , ancak asıl dönüşüm 2000'li yıllarda akıllı telefonların hayatımıza girmesiyle gerçekleşiyor.Banka müşterilerinin yüzde altmıştan fazlasının dijital bankacılık için bir araç olarak cep telefonlarını tercih etmesi, akıllı telefonun hayatımızın bir parçası olarak bankacılık gelişimi açısından en önemli faktörlerden biri olduğunun kanıtı haline geliyor. İnsanların veri gizliliği gibi güvenlik nedenleriyle dijitalleşmeye şüpheyle yaklaşma eğiliminde olduğu Almanya'da bile büyük bir değişim yaşandığını gözlemleyebiliriz. Dijital dernek Bitkom tarafından yürütülen ve çalışma raporunda özetlenen “Dijital Finans” araştırması: Gençlerin yüzde 53'ü (16 ila 29 yaş arası) banka şubelerini ziyaret etmekten tamamen vazgeçerken, toplam nüfusun sadece yüzde 7'si şube ziyaretlerine güveniyor. Ve 2014'te her iki kişiden biri internet bankacılığı kullanırken, bugün Almanların beşte dördü bunu yapıyor.

Dijital bankacılığın yaygınlaşmasının tek nedenini insanların teknolojik gelişmelerin getirdiği kolaylıklarla artık banka kuyruklarında beklemek istememelerine bağlamaktansa, Covid sonrası girdiğimiz bu yeni dönem ve bu dönemin dijitalleşmeyi hızlandırıp, hayatımıza teknolojiyi daha fazla dahil etmesine bağlayabiliriz. Bu dönem bizi işlerimizi evden, bilgisayardan veya telefondan yapmaya itti ve dijital platformlara olan talebin bu ani artışı da dijitalleşmeyi hızlandırdı. Sektörlerin bu kısa sürede, normalde 5 ila 10 yıl sürecek bir dijitalleşme gelişimi göstermesini sağlarken, bankacılık sektöründe de yeni dijital çağda hayatta kalabilmek adına büyük yatırımlar yapıldı.

Hızlanan bu dijital dönüşüm sürecinde ayakta kalabilmek için bankaların iyi organize olmaları ve yeni iş modellerini stratejilerine entegre etmeye hazır olmaları gerekiyor. Bu entegrasyon sürecinin bankalar açısından nasıl ilerlediğine Deloitte’in yürüttüğü bir araştırmadan ulaşıyoruz:

Bu araştırmaya göre bankaların %60'ı şubelerinin açılış sürelerini kısalttı veya tamamen kapalı tuttu ancak bu süreçte birçoğu yeni dijital özelliklerle müşterilerine ulaşarak hizmet vermeye devam etti. Bankaların %34'ü hesap açılışlarını, %23'ü uzaktan tanımlama ve doğrulamayı ve %18'i temassız ödemelerini tamamen dijitalleştirdi.

BCG tarafından yapılan bir araştırmaya göre şirketlerin yüzde yetmişi dijital dönüşümlerinde başarısız oluyor. Peki sadece yüzde otuzluk bir başarı elde edilmesinin sebebi neye dayanıyor? Net bir hedefiniz varsa, dijital dönüşüm sizi başarıya yönlendirebilir. Ancak dijital dönüşüme tamamıyla yeni bir iş alanı olarak bakıldığında ve müşteri odaklı bir strateji izlendiğinde bu dönüşüm başarıyla tamamlanabiliyor. Bu dönüşümde başarılı olmak isteyen kurumlar, dijital bankacılığı mevcut iş modellerine bir ek veya yükseltme olarak değil, tamamen yeni bir iş alanı olarak görmeli, atılacak adımları dikkatlice ve detaylıca planlayarak, müşteri memnuniyetini en üst düzeye çıkarmak ve sorunları mümkün olan en kısa sürede çözmek için uygun BT alt yapısına sahip olmalı ve block zincir, bulut bankacılık gibi kavramları yeni is modeline entegre edebilmeli.

Söz konusu dijital dönüşümde başarının anahtarı olarak görülen bu kavramlardan biri olan bulut bankacılığı; bulut bilişim teknolojisinin bankacılık sektöründe kullanılmasıyla ortaya çıkmış bir kavram olarak karşımıza çıkıyor. Bulut bilişim, veri depolama, sunucular, veritabanları, ağlar ve yazılım dahil olmak üzere İnternet üzerinden çeşitli hizmetlerin tedarikini ifade ediyor. Bulut bilişim, bilgi depolama ve yedekleme için yalnızca hızlı ve güvenilir bir seçenek olmakla kalmıyor , ayrıca herhangi bir ek fiziksel ekipman gerektirmediği için kullanıcılarına finansal faydalar da sunuyor. Bu teknolojiyi ilk benimseyenler finTech şirketleri olsa da, Deutsche Bank gibi ticari bir bankanın Google Cloud ile 10 yıllık bir sözleşme imzalaması, sektörün bu dijital evrime ayak uydurmaya başladığını gösteriyor. Blockchain teknolojisine değinmek gerekirse bu teknolojiyi sürekli büyümekte olan bir kayıt listesi olarak tanımlıyoruz. Bir işlem gerçekleştirildiğinde bu işlem kayıt listesine ekleniyor ve ağdaki her kullanıcının kayıt listesinin bir kopyasına sahip olması sayesinde bu işlemler transparan ve değiştirilemez bir hale geliyor ve kullanıcılarına çok daha hızlı ve güvenli bir ortam sağlıyor.

Sonuç olarak tüketicilerin değişen talepleri ve teknolojik gelişmelerin sağladığı faydalar bizi yeni bir noktaya getirdi. Bu gelinen noktada hayatta ve güncel kalabilmek için ise geleneksel yöntemleri dijitale dönüştürmenin gerekli ve kaçınılmaz hale geldiğini kabullenip, buna göre bir yol haritası çizmemiz gerekiyor.

Paylaş

Son Yazılar

İş Dünyasını Ne Bekliyor? Stratejik ...

Dijitalleşme, artık sadece teknolojik bir trend olmaktan çıkıp, iş dünyasın ...

Çatışma Yönetiminde Dijital Dönüşüm: ...

Çatışma, hayatımızın her alanında karşılaştığımız bir gerçek. İster evde, i ...

Neova Sigorta Koçluk Bakış Açısıyla ...

Neova Sigorta Koçluk Bakış Açısıyla Liderlik Sertifika Programı tamamlandı. ...

Kafein Teknoloji Stratejik Liderlik ...

Kafein Teknoloji Stratejik Liderlik Eğitimimizi Tamamladık.

İstanbul Kent Konseyi Bütçe Senin Fi ...

İstanbul Kent Konseyi "Bütçe Senin" Fikir Çalışmasında yerimizi aldık. ...

Başarıya Giden Yol: Pazar Dinamikler ...

Günümüzün hızla değişen pazar koşullarında, yönetim ekipleri ve liderlerin ...

Dijital Çağın Liderleri

Dijital çağ, sadece teknolojinin hızla ilerlediği bir dönem değil, aynı zam ...

Risk Yönetiminde Ustalaşmak

Başarılı bir işletmenin sırrı, sadece pazarını iyi tanımak veya yenilikçi ü ...

Almanya'da Uluslararası Bankacılık: ...

Almanya, güçlü sanayi yapısı, yüksek teknoloji ürünleri ve ihracat odaklı e ...

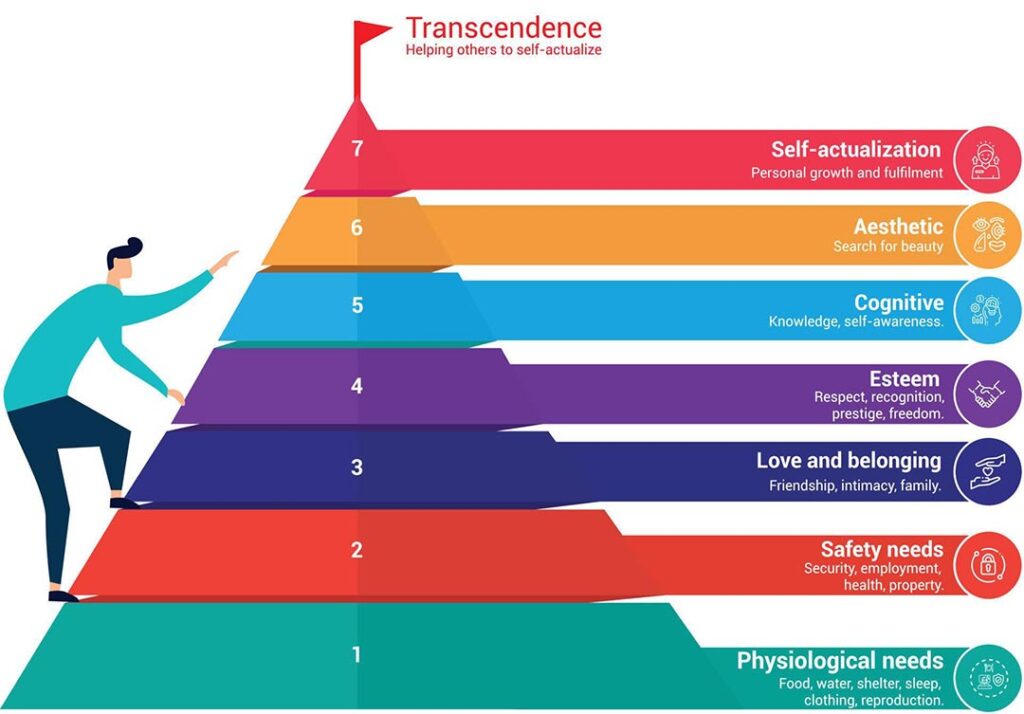

Liderlik ve Maslow'un İhtiyaçlar Hiy ...

Abraham Maslow'un ihtiyaçlar hiyerarşisi, insan motivasyonunu anlamak için ...

Yapay Zeka: İlerleme mi, Yoksa İşsiz ...

Yapay zekanın (AI) hızla ilerleyen adımları, sadece teknoloji dünyasında de ...

Hızla Değişen Yeni Dünyada Liderlik ...

Günümüz iş dünyası, sürekli değişim, teknolojik yenilikler ve küresel rekab ...

Çeviklik

Günümüz iş dünyası hızla değişiyor ve geleneksel iş modelleri artık işlevsi ...

Türkiye'de Fintech: Finansal Teknolo ...

Son yıllarda Türkiye, finansal teknoloji (fintech) sektöründe büyük bir ivm ...

Banka Sigortacılığı

Banka Sigortacılığı, bankaların müşterilerine sunduğu finansal hizmetler ar ...

Türkiye Bankalar Birliği İle Dijital ...

Türkiye Bankalar Birliği İle Dijital Bankacılık Eğitimimizi Gerçekleştirdik ...

Bankacılık ve Frankfurt

Avrupa'daki bankacılık ve finans sektörü incelendiğinde, Almanya'nın finans ...

Dijital Bankacılık ve Almanya

Dijital bankacılık, müşterilerin bankacılık işlemlerini geleneksel banka şu ...

Türkiye Bankalar Birliği İle Durumsa ...

Türkiye Bankalar Birliği İle Durumsal Liderlik Eğitimimizi Gerçekleştirdik. ...

Almanya’da Bankacılık

Almanya’da bankacılık sektöründe en büyük varlık payına sahip olan bankalar ...

Stratejik İletişim

Stratejik iletişim planlaması, iyi tasarlanmış bir stratejik iletişim planı ...

Tedarik Zincirinin Önemi

Tedarik zinciri, bir şirketin üretim ve dağıtım süreçlerinde temin ettiği m ...

Amerika’daki Bankaların Batışı

Geçtiğimiz haftalarda peş peşe gelen haberlerden ve olaylardan gördüğümüz ü ...

Başarının Anahtarı: Dijitalleşmek ...

Dijital dönüşüm, işletmelerin teknolojik yenilikleri kullanarak faaliyetler ...

Deprem ve Bankalar

Türkiye Cumhuriyeti 6 Şubatta gerçekleşen depremler ile önemli ölçüde sarsı ...

Almanya ile dış ticaret fırsatları n ...

Yeterli sermaye ve tecrübe ile Türk şirketlerinin bölgesel ihtiyaç ve piyas ...

ChatGPT

Yapay zekâ alanında çalışmaları ve araştırmalarıyla bilinen OpenAI şirketi ...

Girişimcilik

Girişimcilik, var olan bir ürün ya da hizmeti daha iyi bir şekilde veya var ...

Emeklilik Sistemi ve EYT Düzenlemesi ...

Türkiye’de emeklilik sistemi, SGK ve Bağ-Kur olmak üzere iki ayrı alanda in ...

Duygusal Zekâ Nedir ve Neden Önemlid ...

Duygusal zeka (duygusal bölüm veya EQ olarak da bilinir), stresi azaltmak, ...

Almanya’da Dış Ticaret ve Türkiye Al ...

Almanya, yüksek oranda sanayileşmiş yapısı, çeşitlendirilmiş ve istikrarlı ...

Almanya’daki Sektörel Bilgiler

Alman ekonomisinin uzun yıllardır itici gücü olan imalat sanayiinin en geli ...

Almanya’daki Müşterilere Ulaşmak İçi ...

Almanya’daki Müşterilere Ulaşmak İçin Gerekli Linkler

Asgari ücret artışı ne olacak?

Asgari ücreti, yasa gereği işçi, işveren ve hükümetten beşer temsilci olmak ...

Almanya'ya İhracat Yapacak Kobi'ye D ...

Almanya'ya İhracat Yapacak Kobi'ye Destek - Posta Gazetesi

Akbank ve Türk Alman Sanayi ve Ticar ...

Akbank ve Türk Alman Sanayi ve Ticaret Odası ile birlikte Almanya da Kobi H ...

Almanya’da KOBİ Hareketi Adana’da ba ...

Almanya’da KOBİ Hareketi Adana’da başladı - Para

Ticari kredi kullanımı yeni yılda ar ...

Ticari kredi kullanımı yeni yılda artacak mı? - Capital

Krediler fatura ibrazına bağlandı - ...

Krediler fatura ibrazına bağlandı - ekonomim

Ticari kredi kullanımı artacak - Inb ...

Ticari kredi kullanımı artacak. - Inbusiness

Çiğdem Güven Anlatıyor - Networking ...

Çiğdem Güven Anlatıyor - Networking (Canlı Yayın)

Akbank'la KOBİ hareketi Başlıyor.

KOBİ iş dünyası için oldukça önemli katkıların yaratılabileceği bir çalışma ...

Altı yılda 3.6 milyar dolarlık yeşil ...

Altı yılda 3.6 milyar dolarlık yeşil ve sosyal tahvil ihraç edildi. - Inbus ...

Almanya-Berlin'de Çiğdem Güven Yönet ...

29 Eylül 2022’de Almanya-Berlin'de Çiğdem Güven Yönetim Danışmanlık, Koçluk ...

Çiğdem Güven ile Koçvari Liderlik - ...

Çiğdem Güven ile Koçvari Liderlik - 20 Ekim 2022

Çiğdem Güven ile Durumsal Liderlik - ...

Çiğdem Güven ile Durumsal Liderlik - 13 Ekim 2022

Çiğdem Güven ile Hizmetkar Liderlik ...

Çiğdem Güven ile Hizmetkar Liderlik - 05 Ekim 2022

Toplumsal Kalkınmada Kadın İstihdamı ...

Kadınların işgücüne katılımları, toplumların gelişmişlik düzeyiyle oldukça ...

Güven: İhracatın finansmanı çok önem ...

Güven: İhracatın finansmanı çok önemli hale geldi - Inbusiness

Almanya Ekonomisi ve Almanya ile Tic ...

Yaklaşık 83 milyon nüfusa sahip olan ve G8 ülkeleri arasında Almanya, ticar ...

Bankacılık Metaverse'e nasıl taşınac ...

Bankacılık Metaverse'e nasıl taşınacak? - Para

Dijital Bankacılık II – Dijital Bank ...

Banka şubelerindeki işlem süreleri de göz önüne alındığında, zaman ve mekân ...

Küçük Şirketlere İhracat Rehberi - P ...

Küçük Şirketlere İhracat Rehberi - Posta Ekonomi

Dijital bankacılık - Reel Piyasalar ...

Dijital bankacılık - Reel Piyasalar

Yapay zeka maliyetleri yok edecek - ...

Yapay zeka maliyetleri yok edecek - Ekonomist

Bankacılık Metaverse nasıl taşınacak ...

Bankacılık Metaverse nasıl taşınacak? - Capital

Piyasalarda Ahlak Algısı

Dünyadaki herkes pencereden atlasa, sen atlar mıydın? Bu soru ilk başta ala ...

Dijital Bankacılık

Dijital bankacılık, müşterilere banka şubelerine gitmeden, dijital kanallar ...

Bankacılık, Yapay Zekâ ve Metaverse ...

Metaverse, yapay zekâ, makine öğrenmesi kavramlarını çok sık duyuyor olduk. ...

Çiğdem Güven Kurumsal Liderlik Tecrü ...

Çiğdem Güven Kurumsal Liderlik Tecrübelerini Kitaba Aktardı- İHA

Çiğdem Güven ve Kitabı "Banka Şube M ...

Çiğdem Güven ve Kitabı "Banka Şube Müdürünün El Kitabı" TV 24'te!

Çiğdem Güven İmza Günü

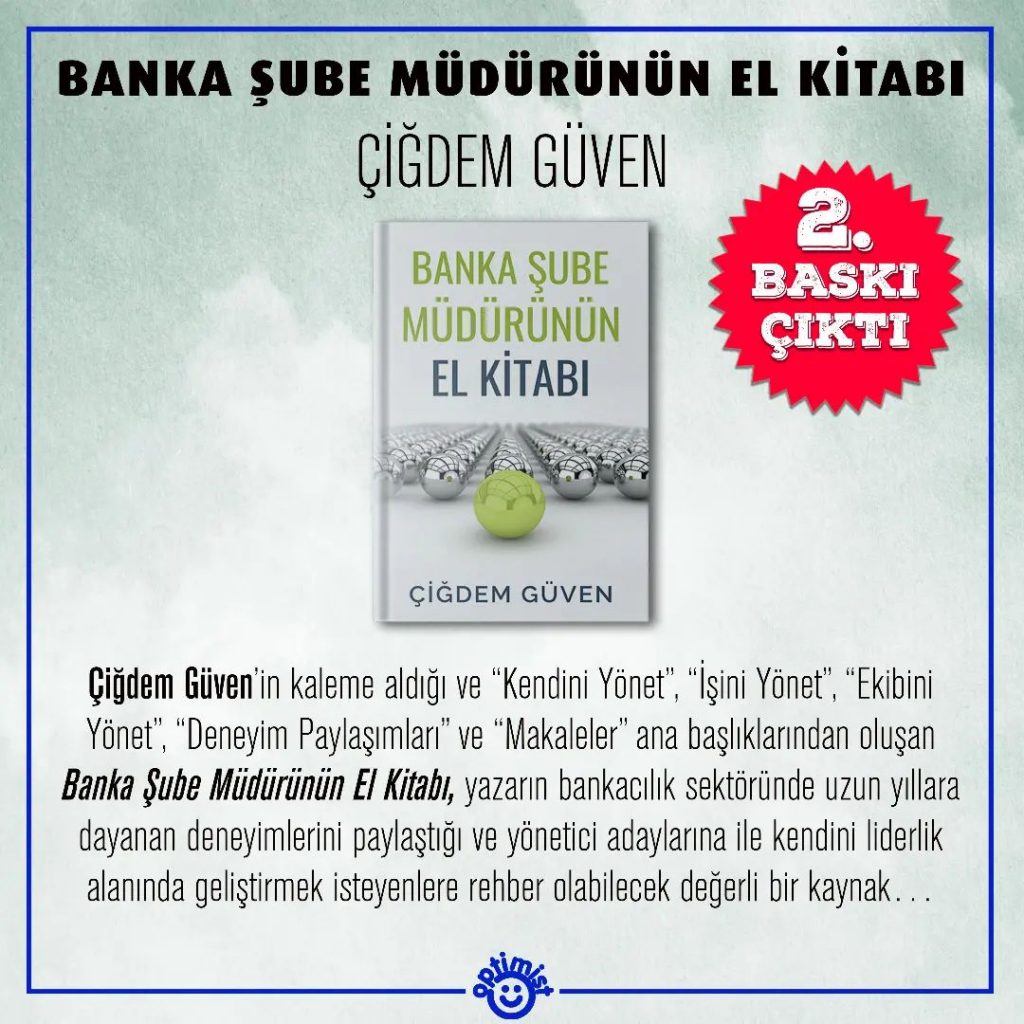

Çiğdem Güven tarafından kaleme alınan “Banka Şube Müdürünün El Kitabı” 2. B ...

Banka Şube Müdürünün El Kitabı 2. Ba ...

Banka Şube Müdürünün El Kitabı 2. Baskı Çıktı! – Çiğdem Güven ...

İMMİB Çevik Liderlik ve Çevik Dönüşü ...

İMMİB Organizatörlüğünde Gerçekleştirdiğimiz Çevik Liderlik ve Çevik Dönüşü ...

Yeşil Varlık Oranı

Sürdürülebilir finans, günümüz şartlarından bakıldığında geleceğe yapılan y ...

Hizmetkâr Liderlik

Günümüzde sıkça duyduğumuz etkili bir yönetim biçimi var: Hizmetkâr liderli ...

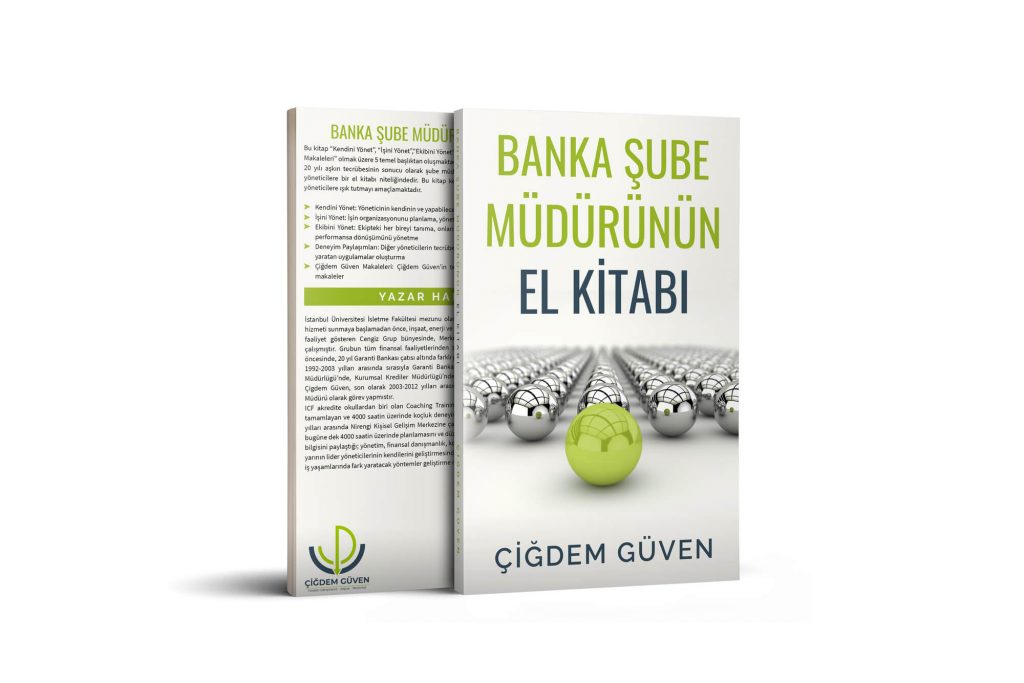

Banka Şube Müdürünün El Kitabı – Çiğ ...

Banka Şube Müdürünün El Kitabı – Çiğdem Güven

Dijital Bankacılıkta Devrim

Avrupa Merkez Bankası'nın dijital para birimini piyasaya sürmeyi düşünmesi ...

Global Liderlik Eğitimi

22 Ekim 2021'de gerçekleştirilen Global Liderlik Eğitimi tamamlanmıştır. ...

Belirsizlik Ortamlarında Aksiyon alm ...

Belirsizlik bir olayın kesinlik çerçevesinde olmamasıdır. Belirsizlikle kar ...

Hacettepe Üniversitesi Girişim ve Ya ...

Hacettepe Üniversitesi Girişim ve Yatırım Topluluğu Programı

Kurumsal Değişim Rüzgarı

Değişim tüm seviye çalışanlar için yönetilmesi gereken önemli bir kavramdır ...

Kurumsal Adalet

“Adalet nedir? Ağaçlara su vermek. Zulüm nedir? Dikeni sulamak. Adalet, bir ...

Açık Bankacılık

Dijital dönüşüm günlük işlerimizi nasıl hallettiğimizden tutun da iş hayatı ...

Dijital Okuryazarlık ve Kurumsal Hay ...

Günden güne dijitalleşen dünyamıza uyum sağlamak için yönetici ve çalışanla ...

Finansal Okuryazarlık

Para ve ekonomi kelimeleri her bireyin hayatında büyük yeri olan iki önemli ...

Sürdürülebilirlik ve Bankalar

Geçmişten günümüze çeşitli ihtiyaçlarımıza bulduğumuz çözümler ve bu çözüml ...

Geleceğin meslekleri

Hızla gelişen dünyada, sektörler ve bu sektörlerin ihtiyaç duydukları kalem ...

Türk Şirketler İçin İhracat Rehberi ...

Uluslararası ticaret, bir başka ülkeye mal veya hizmet satmak, klasik tabir ...

İhracatta Müşteri Bulma Yöntemleri ...

İhracat yapabilmenin temel şartı satış yapabilmektir. Yurtdışı müşteri bulm ...

Adaptasyon, Esneklik ve Liderlik

Değişen koşullara uyum sağlayabilmek sadece canlılar için değil, aynı zaman ...

Yaratıcılık ve Liderlik İlişkisi ...

Dünya her geçen gün daha rekabetçi hale geliyor. Bu sebeple sunulan hizmetl ...

Rekabet analizi ve Bankacılık Sektör ...

Rekabet analizi, doğrudan ve dolaylı rakiplerinizi, ürünlerini, ürün gelişt ...

Yönetimde Delegasyon

“Bir elin nesi var, iki elin sesi var” veya “birlikten kuvvet doğar” sözler ...

Banka İstatistikleri

Bankalar öteden beri ekonomik hayatın vazgeçilmez bir unsurudur. Bu unsuru ...

İklim Değişikliği

İklim değişikliğinin bir diğer etkisi felaketler sebebiyle değil ancak ikli ...

Bankacılık Servis Kanallarının Son Y ...

“Vakit varken tomurcukları topla. Zaman hâlâ uçup gidiyor ve bugün gülümsey ...

İnovasyon

İnovasyonun günümüz dünyasında çok önemli bir yeri olduğu inkâr edilemez. Ç ...

Yapay Zeka

Yapay zekâ artık sadece bilim kurgu filmlerine veya romanlarına özgü bir şe ...

Girişimcilik

Girişimcilik, teknolojiyi içinde barındıran ve geliştiren yeni bir iş kurma ...

Küresel Liderlik

Dünya her geçen gün değişiyor ve bugün sahip olduğumuz bilgiler, yenilikler ...

Psikolojik Dayanıklılık (Resilience) ...

Hayatta bize zorluk çıkaran ve bizi strese sokan birçok olayla karşılaşırız ...

Sürdürülebilirlik ve Başarı

Birçok kurumsal şirketin vizyon ve misyonunda yerini bulan sürdürülebilirli ...

Kurumsal Çeviklik

Organizasyonların, mevcut iş yapış biçimlerinden sonuç alamamaları ve bir a ...

Zorlu Koşullarda Ekip Motivasyonu, K ...

Zorlu Koşullarda Ekip Motivasyonu, Kriz Yönetimi, Sanal Liderlik ve Çevik L ...

Pandemi de Finansal Liderlik

Krizler, kurumların finansal yapısını tekrar gözden geçirmeleri gereken bir ...

Kriz Yönetimi

Kriz, bir örgütün varlığını, hedeflerini riske eden bir gerilim durumudur. ...

Stratejik Liderlik ve Pandemi

Stratejik Lider ekibini ulaşılmak istenen noktaya götürebilen, değişen koşu ...

Farkındalık, Takdir, Başarı

İnsanın kendini tanıması, gücünü keşfetmesi ve kendi gücünü tanımlayabilmes ...

Kadın ve Kariyer

Kadınların kurumsal yaşamdaki kariyerlerine baktığımızda, evdeki ve işteki ...

Çatışma Yönetimi

En genel anlamda çatışma, iki veya daha fazla kişi ya da grup arasındaki an ...

Yönetici ve Nezaket

Nezaket önemli bir erdemdir. Hayatın her alanında nezaket, ilişkileri uzun ...

Akıllı Toplantılar

Toplantı yönetimi, toplantı kavramı ve sürecinin tüm aşamalarını ve bileşen ...

Müzakere Yönetimi

Müzakere, iki veya daha fazla tarafın, fikir veya çıkar ayrımında olduğu du ...

Sanal Liderlik

Dijitalleşme sürecinin iş hayatındaki yansımaları, teknolojideki gelişimin ...

Yönetici ve Sabır

Yöneticilikte sabır önemli bir kavramdır. Sabır aktiftir, pasif değildir. Z ...

Can Kulağıyla Dinlemek

İnsanlar, iletişim kurma biçimleri açısından diğer canlılardan ayrılırlar. ...

Networking

Kurumsal dünyada yöneticilerin, networking konusunda farkındalıkla hareket ...

Güçlü Soru Sorma

Yöneticiler için, güçlü soru sorabilmek önemli bir beceridir. Güçlü soru so ...

Kendini Yönetmek

Yönetici iş performans süreçlerinde, hangi taraflarla iletişim halindedir? ...

Mental Bağışıklık

İnsanlığın ortak mücadelesinde profesyonellere düşen önemli rollerden biri, ...

Danışan Dağ Aşar

Başarılı bir yönetimin en önemli gereklerinden biri, problem çözme yeteneği ...

Planlamalıyız...

Stratejik çalışmanın önemli faktörlerinden biri planlama yapmaktır. İyi yap ...

Böyle gelmiş, böyle gitmez

Hepimizin alışkanlıkları var. Ne olacağını, ne olamayacağını bildiğimiz ala ...

TD-IHK’da “Koçluk ve Etkin İletişim ...

Geçtiğimiz yıl aralık ayında Çiğdem Güven ile Koçluk ve Etkin İletişim Work ...

“Kurumsal Hayatta Koçluk Hizmetleri ...

Koçluk hizmetleri hayatın her alanında insanlara kazandırdığı bakış açısı, ...

Dr. Osman Saçarçelik’le Küresel Ekon ...

Çiğdem Güven Seminerleri her zaman olduğu gibi Ekim ayında da alanının en b ...

Op. Dr. Serdar Eren ile Hayatı Güzel ...

Kendi alanlarında uzmanlaşmış ve ilham veren konuşmacıların konuk olduğu Çi ...

Prof.Dr. Ege Taner Kavalalı ile Beyn ...

Beyin hücrelerinin oluşumu ile başlayan serüvende sinapsların işlevi, hafız ...

Çiğdem Güven Tarafından Düzenlenen Y ...

Kişisel gelişim sektörüne profesyonel bir giriş yapmak isteyenlerin ve hem ...

Yıldız Teknik Üniversitesi Koçluk Se ...

Koçluğu günümüzde veya gelecekte meslek olarak yapmayı planlayanların, kuru ...

Op. Dr. Serdar Eren ile Hayatı Güzel ...

Her üç ayda bir, gerek kurumların gerekse bireylerin katılımına açık olarak ...

Dr. Emre Aracı ile Kayıp Seslerin İz ...

Kendi alanlarında uzmanlaşmış ve ilham veren konuşmacılar aracılığı ile kat ...

Yıldız Teknik Üniversitesi Koçluk Se ...

Üst düzey yöneticilere 1600 saatin üzerinde koçluk hizmeti sunmuş olmasının ...

Mario Levi ile Başarmak Kendini Keşf ...

2013 yılından bu yana farklı konularda uzman birçok ünlü ismi hizmet sunduğ ...

Yogesh Sharda ile Zihin Dinginliği

21 yılı aşkın bankacılık ve finans tecrübesi ile üst düzey yöneticilere sun ...

Yogesh Sharda ile Hayatın Fırtınalar ...

Kendi alanlarında uzmanlaşmış ve ilham veren konuşmacılar aracılığı ile kat ...

Spiritualist Yogesh Sharda ile Ruhsa ...

Kendi alanlarında uzmanlaşmış ve ilham veren konuşmacılar aracılığı ile kat ...